監査報告書とは|書き方や提出期限など押さえておきたい情報を解説

法人の監査役は定時株主総会で監査報告書を提出しなければなりません。会社が作成した財務諸表などの書類をそのまま株主総会に提出するのは公正妥当でなく、監査を受けることで公正であることが証明されます。監査報告は投資家などが正しく会社の状態を知る意味でも重要です。しかし、監査報告書をどのように書けば良いか分からない方も多いことでしょう。今回は担当者の方に向けて監査報告書の書き方を詳しく解説します。

【関連ページ】

税理士の依頼かかる費用・相場感や、あなたの目的別に税理士事務所をお探しいただけます。

税理士の平均費用と報酬相場

全国の税理士事務所一覧

監査報告書とは

監査報告書とは財務諸表などの計算書類の内容が、公正であるか監査人の意見を述べた報告書のことです。監査報告書に記載されるのは監査意見、監査意見の根拠、監査上の重要な検討事項、財務諸表に対する経営者・監査役・監査役会の責任、財務諸表監査における監査人の責任、利害関係です。監査役は経営状況や財政状態が会計基準に準拠して適正かどうかを判断します。外部に公開する書類が信用に足るものかどうかお墨付きを与える役割があります。

監査報告とは

監査報告とは監査した結果に意見し表明することです。財務諸表や事業報告、事業報告の附属明細書など、会社が作成したものは自社に有利になるように作成される可能性があります。冒頭でも触れた通り、株主などステークホルダーに対しては、会社から独立した第三者によって財務諸表が適正なものであることを証明しなければなりません。監査人による監査報告があって初めて定時株主総会で株主に計算書類を報告することができます。なお、会社法では資本金5億円以上、または貸借対照表負債の部の合計額が200億円以上の会社は会計監査人による監査を受ける義務があります。その後、監査役による監査を受けます。

監査報告書の4つの意見区分

監査報告書には監査意見を述べる項目がありますが、監査役が任意に意見を述べるものではなく以下の4つの意見区分があります。

・無限定適正意見

・限定付適正意見

・不適正意見

・意見不表明

上記の各意見を分かりやすく例えると、上から順に「正しい」「一部正しい」「正しくない」「正しいかどうか判断できない」です。基本的には「無限定適正意見」が表明される場合が多く、それ以外の意見が述べられることは稀です。以下、それぞれの意見区分について詳しく解説します。

無限定適正意見

無限定適正意見とは会計士など監査人により財務諸表などが正しいと判断、意見表明されるものです。一般的に公正妥当と認められる会計基準により適正と判断され、監査報告書には「全ての重要な点において適正に表示されている」と記載されます。あくまでも、重要な点において正しいという意味で、一円たりとも間違っていないという判断を示すものではありません。なお、上場審査を通るには直近2年間の適正意見が必要です。

限定付適正意見

限定付適正意見とは会計士など監査人によって、財務諸表などに不適正な部分はあるが、それが全体に対して重要な意味を持たないと判断されるときに出される意見です。限定付適正意見という言葉通り、監査報告書には不適切な事項を明記した上で「その事項を除いて重要な点において適正に表示されている」と記されます。基本的に許認可を得る書類に限定付適正意見を出されることはまずありません。もし、限定付適正意見しかでない場合は提出を見合わせましょう。

不適正意見

不適正意見とは会計士など監査人により、財務諸表などが正しくないと判断、意見表明されるものです。不適正意見のときは、監査報告書に「適正に表示していない」と記されます。不適正意見は企業にとって致命的で、例えば人材派遣会社が労働局に提出する監査証明に不適正意見が記載されると、認可要件を満たせないため営業許可はおりません。また、上場企業に於いて不適正意見を出された場合、上場廃止基準に抵触することになるため要注意です。会社を存続させるために不適正意見は避けなければなりません。

意見不表明

意見不表明は監査証拠が十分に入手できないとき、財務諸表に対して意見表明できないほどの影響があり、合理的な判断ができないときに表明される意見です。意見不表明の場合は「適正に表示されているか意見を表明しない」旨とその理由を記します。意見不表明以外では結果に関わらず意見を表明するだけの十分な証拠があり、意見不表明のみ証拠がない場合に採用されます。意見不表明になることは滅多にありませんが、東芝の監査の際に意見不表明が出されたことがあり一時話題になりました。会社側から意見表明に足る十分な証拠が提出されなかったことが原因です。

監査報告の流れ

監査報告の流れは下記の通りです。

1:財務諸表や事業報告書、付属明細書の作成

2:会計監査人による会計監査が必要な場合は会計監査を実施

(会計監査は公認会計士の資格が必要)

3:監査役による財務諸表や事業報告書、付属明細書など書類の監査

(併せて取締役・会計監査人の業務の監査も実施、監査役の資格は不要)

4:取締役会による財務諸表、事業報告書、付属明細書など書類の承認

5:定時株主総会における承認

各提出期限

監査報告には会計監査人による会計監査と監査役または監査役会における監査があり、それぞれ監査報告には提出期限があります。株主総会から日数を逆算して余裕を持って監査を行うためにも、監査報告提出期限はしっかり押さえておきましょう。監以下、各監査に関する期限を解説します。

会計監査人の監査報告書提出期限

会計監査人の監査報告書提出期限は会社法計算規則130条第1項第1号に規定されており、以下のうちいずれか遅い日を期限とします。

イ 当該計算書類の全部を受領した日から四週間を経過した日

ロ 当該計算書類の附属明細書を受領した日から一週間を経過した日

ハ 特定取締役、特定監査役及び会計監査人の間で合意により定めた日があるときは、その日出典 会社計算規則 - e-Gov法令検索(会計監査報告の通知期限等)第百三十条 一

https://elaws.e-gov.go.jp/document?lawid=418M60000010013

監査報告は特定監査役、特定取締役に対して通知します。特定監査役、特定取締役とは財務諸表など計算関係書類の監査報告を受けることを定めた監査役、取締役のことです。特定取締役を定めていない場合は、計算関係書類を作成に関わった取締役、もしくは執行役が該当します。なお、監査報告の通知を受け取った日に会計監査人の監査を受けたものとみなされます。通知すべき日までに通知がない場合は、監査を受けたものとして次のステップに進むことが可能です。

監査役または監査役会の監査報告書提出期限

監査役または監査役会の監査報告書提出期限は、会社法計算規則132条第1項第1号で定められた以下のいずれか遅い日です。

イ 会計監査報告を受領した日(第百三十条第三項に規定する場合にあっては、同項の規定により監査を受けたものとみなされた日。次号において同じ。)から一週間を経過した日

ロ 特定取締役及び特定監査役の間で合意により定めた日があるときは、その日出典 会社計算規則 - e-Gov法令検索(会計監査人設置会社の監査役等の監査報告の通知期限)第百三十二条 一

https://elaws.e-gov.go.jp/document?lawid=418M60000010013

上記いずれかの日までに特定取締役及び会計監査人に対して計算書類とその附属明細書の監査報告を通知します。会計検査同様、通知すべき日までに通知がなかった場合、監査を受けたものと見なされます。通知を受け取った日に監査を受けたものとみなされる点も同じです。なお、監査役会は各監査役が作成した報告を基に、監査役会としての報告書を作成する役割があります。監査役会の報告書の内容が各監査役の報告と異なる場合は、各監査役が自己の報告を付記することが可能です。

「自社にあった事務所が見つからない」「事務所選びに時間が割けない」とお悩みの方は、お気軽に「アイミツ」にお問い合わせください。数ある税理士事務所からあなたの要望にあった会社をピックアップして無料でご紹介いたします。

監査報告書の書き方

ここからは、監査報告書の記載項目について解説します。実際に監査報告書を記載する際の参考にしてください。(2020年3月期より監査報告書の記載方法が変更されています。今後もルール更新の可能性があるため最新情報に注意を払ってください)

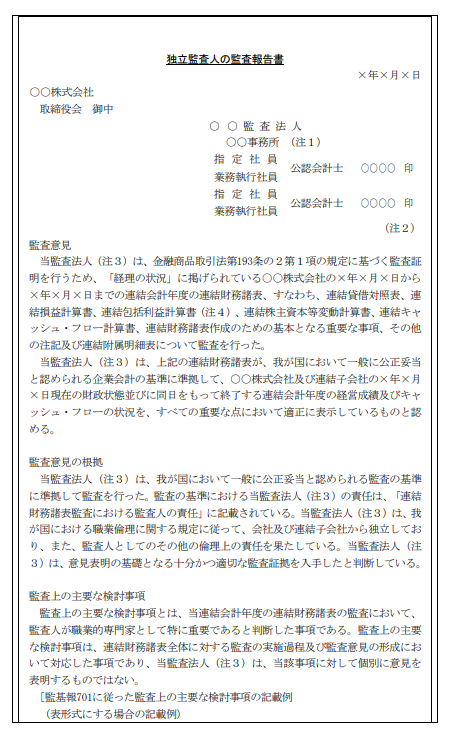

・タイトルと宛名

会社から独立した第三者による監査報告であることを明らかにするために「独立監査人の監査報告書」と明記します。宛名は原則「取締役会宛」とし、その下に監査人の所属法人、肩書き、署名押印します。書類に記載する日付は監査業務が終了した日以降の日です。記載した日付以降は監査を行っていないことになるので、適当な日付を入れず正確に記しましょう。

・監査意見

監査意見には「正しい」「正しくない」を表明します。先述の4つの意見区分から選択して表記します。

・監査意見の根拠

監査基準、独立性、監査証拠の入手などを基に、監査意見の根拠を構成します。

・監査上の主要な検討事項

投資家保護を目的に導入された項目で、決定理由などを記します。

・経営者、監査役、監査人の責任

財務諸表作成の責任は経営者にあることを明記し、監査役や監査人はあくまで監査の責任のみ追うことを明記します。

・利害関係

会社と監査人の間に特別な利害関係がないことを記します。

出典: 日本公認会計士協会「監査報告書の文例」https://jicpa.or.jp/specialized_field/files/2-8-85-2-20190724.pdf

【まとめ】税理士事務所選びで迷ったらアイミツへ

監査報告書に関する特集は以上です。監査報告書に記載される監査内容は会社の将来を左右する重大事項です。経営者だけでなく投資家にも大きな影響力を持つ書類なだけに、正確な内容を記さなければなりません。また、監査報告には期限があり株主総会から逆算して余裕を持ったスケジュールを立てることも必要です。監査報告書の作成の際はぜひ参考にしてください。また、監査報告書の作成でお困りのことがあればアイミツまでお問い合わせください。お客様のご要望をお伺いした上で最適の解決策をご提案させて頂きます。

【相談前にまずは会社一覧を見たいという方はこちら】

全国の税理士事務所一覧

【費用感を知りたいという方はこちら】

税理士の平均費用と報酬相場

税理士事務所探しで、こんなお悩みありませんか?

-

一括見積もりサイトだと

多数の会社から電話が・・・ -

相場がわからないから

見積もりを取っても不安・・・ -

どの企業が優れているのか

判断できない・・・

PRONIアイミツなら

発注先決定まで

最短翌日

- 専門コンシェルジュが

あなたの要件をヒアリング! - マッチング実績60万件以上

から業界・相場情報をご提供! - あなたの要件にマッチした

優良企業のみご紹介!